🫧 Existe uma bolha de IA?

do complexo de IA

em 24 meses

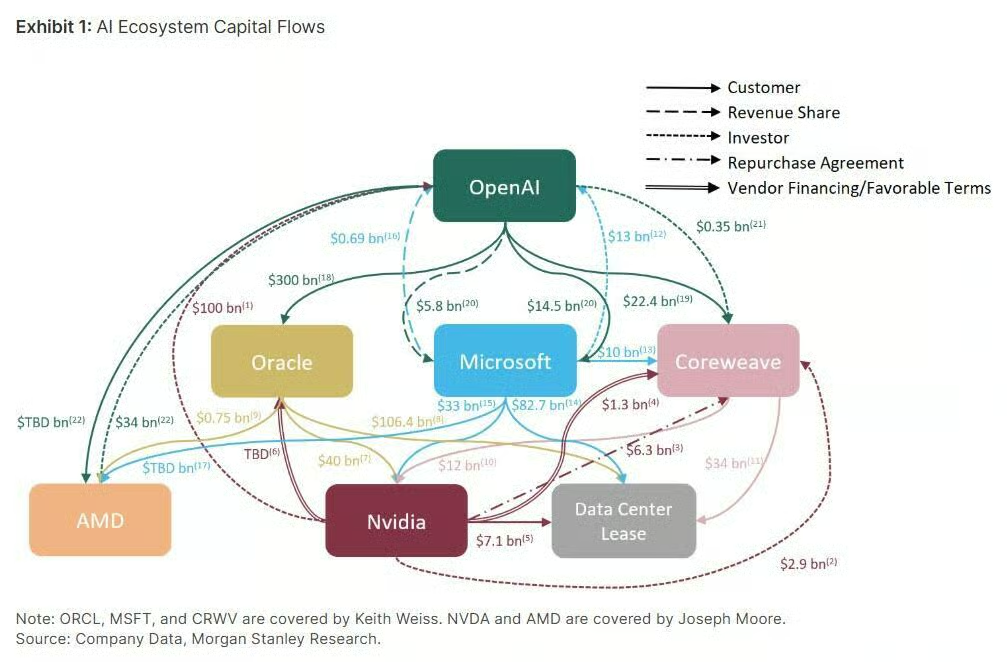

Sim — e os relatórios do ZeroHedge da sua pasta apontam o cerne do problema: boa parte da "receita" de IA é circular. A OpenAI tem uma conta de nuvem de ~$60 bi/ano contra receita real de ~$25 bi. A Anthropic gastou $2,66 bi na AWS em 9 meses — praticamente 100% do que faturou. No 1T26, quase metade do lucro recorde da Alphabet ($28,7 bi de $62,6 bi) foi marcação contábil da participação na Anthropic; na Amazon, $16,8 bi de $30,3 bi de lucro veio do mesmo truque — enquanto o fluxo de caixa livre despencou 95% para $1,2 bi.

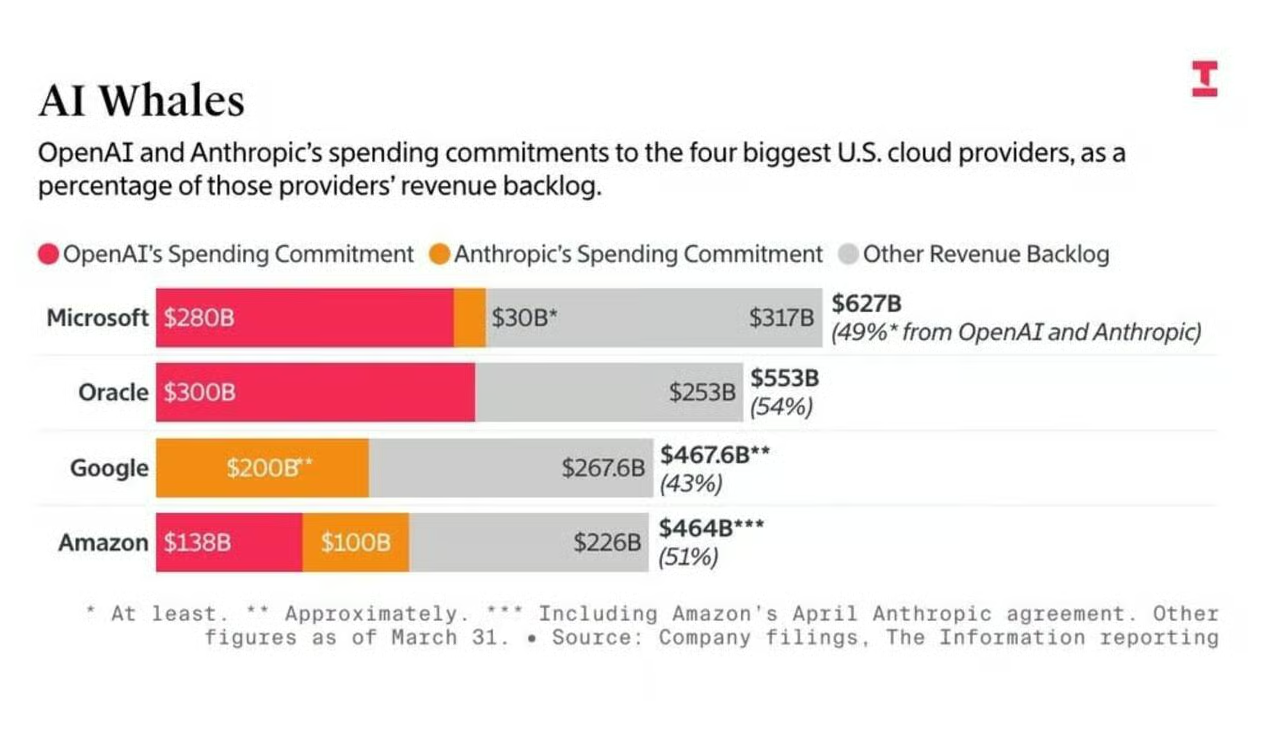

OpenAI e Anthropic sozinhas representam mais da metade dos $2 tri de backlog futuro de nuvem da Microsoft, Oracle, Google e Amazon. A Oracle tem 54% do seu pipeline de $553 bi dependente só da OpenAI; a Microsoft, 49% de $627 bi. É o mesmo padrão da bolha das telecom em 2000 (Qwest, Global Crossing).